薬局開業資金の基礎知識!必要なお金と融資審査のポイントとは

薬局を開業するにあたって、切っても切り離せないのが「お金の話」。本記事では薬剤師としての経験を経て、現在は中小企業診断士として活動されているアールズフィールド株式会社 代表取締役・石井律子氏が登壇したセミナー「薬局開業塾 薬局開業の『だいじょうぶかな』を解消する薬局開業に必要な資金と準備について」(2023年2月21日開催)の内容を一部抜粋し、開業に必要な資金や調達方法、融資審査のポイントについてお届けします。 |

目次[非表示]

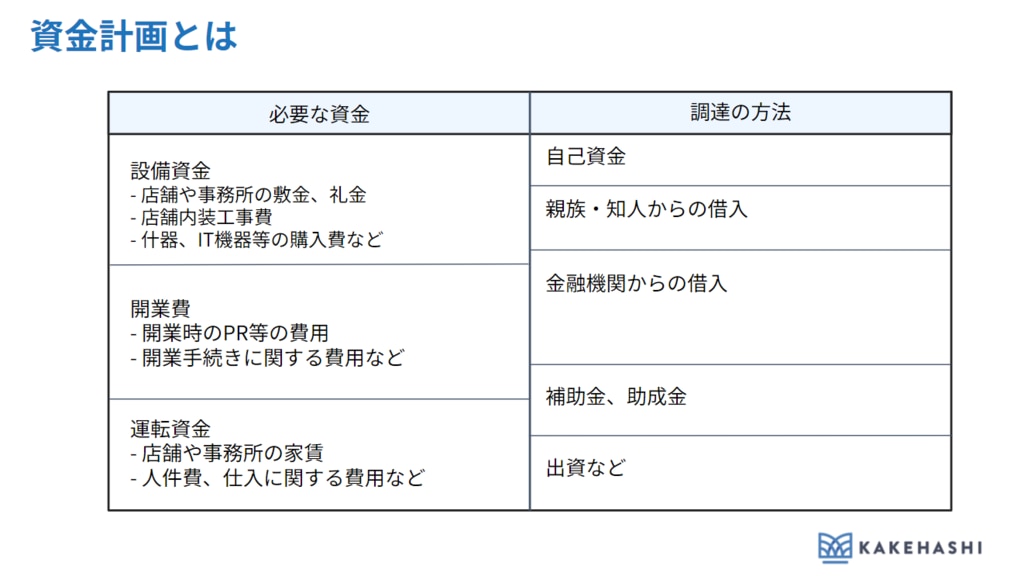

開業資金、その内訳は?

開業に必要な資金は、(1)設備資金、(2)開業費、(3)運転資金の3つに分けられます。

①設備資金

店舗用物件を借りる際にかかる敷金、礼金、保証金、仲介手数料などに加え、開局に必要な内装、外看板の設置、配線・配管等の工事費などが挙げられます。その他、分包機、調剤台や水剤の流し、パソコン、電話回線、FAX複合機、レジ等も設備資金として含まれます。

②開業費

開業費としては、株式会社、合同会社として始める場合、登記費用がかかります(個人事業主で始める場合は必要なし)。また、開業準備資金として、医薬品を揃えるための仕入れ、広告宣伝など店舗を知ってもらうための費用も、開業前に必要となります。

③運転資金

月々にかかる費用のことです。運転資金の種類は次のようなものがあります。

・仕入れ:医薬品、薬袋など

・店舗・事務所にかかる費用:家賃、水道光熱費、駐車場代など

・人件費:給料、法人であれば保険や年金、福利厚生費など

・備品、消耗品:事務用品費、修理費、備品、雑費など

・営業諸経費:旅費交通費(ガソリン代等)、通信費、交際費、広告宣伝費、販売促進費など

開業にはどのぐらいの金額が必要?

開業にかかる費用を導き出すために、設備資金と開業費、そして運転資金のそれぞれにどのぐらいの金額が必要かを考えます。実際に設備資金・開業費と運転資金の内訳と金額をリストアップしてみましょう。

Step1.設備資金・開業費

敷金や仲介手数料といった店舗や事務所を借りる際に発生する費用から改装工事費や分包機、電話回線やパソコンなどの設備にまつわる費用と、医薬品仕入れや広告宣伝費などの開業準備のための費用を積み上げていきます。

■内訳

・敷金、礼金、保証料、仲介手数料

・店舗改装工事費用

・調剤機器類(分包機、監査システム、調剤ソフト等)

・什器(棚、保冷庫など)

・備品(パソコン、複合機、スマホなど)

・医薬品仕入れ

・その他(消耗品・広告宣伝費など)

■内訳と金額のイメージ

内訳 |

金額(円) |

|---|---|

敷金・礼金・保証料 |

180万円 |

店舗改装工事費用 |

600万 |

調剤機器類 |

600万 |

什器 |

100万 |

備品 |

200万 |

医薬品仕入れ |

300万 |

その他 |

20万 |

合計 |

2,000万 |

※薬局開業にかかる費用は、開業場所や薬局の規模、設備や必要な医薬品によって変動するため、あくまで一例としてご参考ください。

Step2.運転資金

医薬品仕入れやレジ袋・薬袋といった日々の消耗品、水道光熱費や駐車場代、人件費・福利厚生費といった、毎月発生する費用が当てはまります。

薬局は実際に売上が入金されるのは約2ヶ月後になるため、キャッシュフローを担保するために最低3~6ヶ月分の運転資金を用意しておきましょう。

■内訳

・医薬品

・地代家賃

・水道光熱費

・人件費

・旅費交通費

・通信費

・消耗品費

・その他(接待・雑費)

■内訳と金額のイメージ

内訳 |

金額(円) |

医薬品×3ヶ月 |

900万 |

地代家賃×3ヶ月 |

90万 |

水道光熱費×3ヶ月 |

9万 |

人件費×3ヶ月 |

60万 |

旅費交通費×3ヶ月 |

6万 |

通信費×3ヶ月 |

9万 |

消耗品費×3ヶ月 |

9万 |

その他(接待・雑費 |

30万 |

合計 |

1,113万 |

※薬局開業にかかる費用は、開業場所や薬局の規模、設備や必要な医薬品によって変動するため、あくまで一例としてご参考ください。

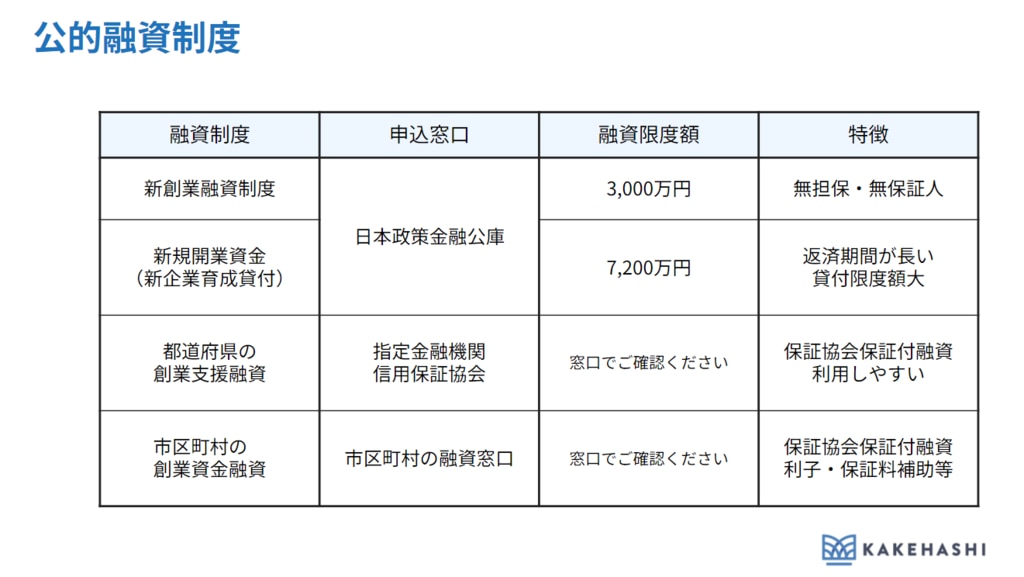

公的融資制度を活用するときのポイントは?

融資を受ける際は、金融機関から融資を受けるパターンと、公的融資制度を使うパターンがあります。ここでは公的融資制度について解説します。

公的融資制度は、国による融資、都道府県による融資、市区町村による融資の3つに大別されます。

国の融資制度である日本政策金融公庫では、支店ごとの融資枠(通称、支店決裁権)が1,000万円までになりますが、直接融資申請ができるため、担当者が決まり、ヒアリングがあった後、決裁が決まるまでにおおよそ1ヶ月ほどと言われています。この場合、スピード感という意味では、日本政策金融公庫に軍配が上がります。

開業で活用できる日本政策金融公庫の制度は以下の2つがあります。

■「新創業融資制度」

「新創業融資制度」は原則、無担保・無保証人で受けられるのが特徴です。ただし融資限度額は3,000万円(うち運転資金1,500万円)と定められています。

■「新規開業資金」

「新規開業資金」は比較的融資限度額が大きく、返済期間も長いという特徴があります。また、女性や若手(35歳未満)など、特定要件を満たす場合に、通常よりも金利を抑えることができます。詳しくは日本政策金融公庫のホームページをご確認ください。

各都道府県・各市区町村では、全国各地の信用保証協会(※1)と取扱指定金融機関の三者で協調して実施している中小企業支援のための制度融資が存在します。信用保証協会がつくことによって、金融機関から融資を受けやすくなるという強みがあります。その他、自治体によって金利が安くなったり、市区町村によっては利子や保証料の補助があったりします。

都道府県や市区町村の制度融資を活用する場合、融資を受けるまでに2~3ヶ月かかるため、急いでいる方は、まずは日本政策金融公庫の担当窓口に行くと良いでしょう。これらは併用することもできますので、中小企業診断士等の専門家に相談されることをおすすめします。

※1「信用保証協会」は、中小企業・小規模事業者が金融機関から「事業資金」を調達する際に、保証人となって融資を受けやすくなるようサポートする公的機関です。

参考:一般社団法人全国信用保証協会連合会ウェブサイト(https://www.zenshinhoren.or.jp/)

金融機関からお金の借りる際のポイントは?

金融機関からお金を借りるとき、押さえておきたいポイントは4つあります。

ポイント1. 客観的な資料が必要

事業計画書や創業計画書(※2)などの客観性を担保した資料が必要となります。

ポイント2. 誰でも上限額まで借りられるワケではない

金融機関や都道府県・市区町村によって限度額は変動しますが、誰でも上限まで借りられるわけではありません。根拠をもとに無理のない資金計画なのかが確認されます。

たとえば、日本政策金融公庫では資金計画のうち自己資金要件は10分の1以上あったら申請できると言われているのですが、これまでの経験上、最低でも10分の2は必要となる場合があります。

ポイント3. 都、区から重複して借りることは難しい

都道府県、市区町村の融資ともに「信用保証協会」の保証が必要なので、通常は併用することはできません。

ポイント4. 日本政策金融公庫と信用保証協会付の融資の併用は可能

一方で、日本政策金融公庫などの国の機関と各都道府県・各市区町村の制度融資の併用は原則可能です。

自分にあった借入プランについては、日本政策金融公庫や自治体の窓口、信用保証協会・商工会議所・商工会で相談できますので、ぜひ活用してみてください。

[ひとことコラム]※2 創業計画書とは

創業計画書とは、創業にあたって事業の概略や指針、資金計画や事業の見通し等必要な情報をまとめた書類です。主に次のような内容を記載します。

1.創業の動機

いつ、どこで、どんな経験をして創業したいと考えるようになったかなど

2.経営者の略歴等

勤務先だけでなく、担当業務や役職、身に付けたスキル、資格、過去の事業経験など

3.取扱商品・サービス

商品・サービスの内容、セールスポイント、販売ターゲット・販売戦略、競合・市場など企業を取り巻く状況

4.取引先・取引関係等

取引先である販売先(地域住民等)、仕入れ先(医薬品の卸業者等)、外注先など

5.従業員

常勤役員、従業員(家族・パート)の数

6.借入状況

創業者の個人的な借入状況

7.必要な資金と調達方法

必要な資金とその調達方法を設備資金、運転資金などに分けて提示する。

8.事業の見通し

売上高、売上原価(仕入高)、諸経費、利益などの収支計画

日本政策金融公庫では記入例や記入する際のポイントをわかりやすくまとめた資料を公開しています。記入する前に一度見ておくことをおすすめします。

参考:日本政策金融公庫 各種書式ダウンロード(https://www.jfc.go.jp/n/service/dl_kokumin.html)

借り入れ時における審査のポイントは?

借り入れ時に必要な書類の中でも、審査の際に重要となるのが事業計画書です。ここでは、審査のポイント六つについて、どのように事業計画書に盛り込むとよいか、また審査に伴う融資機関からのヒアリングの際にいかに伝えるか、具体的にまとめました。

ポイント1.根拠ある計画書をもとに利益が立つ仕組みが明文化されているか

売上を上げるプランを証明する書類となるのが、事業計画書です。ビジネスとして利益が上がる仕組みがつくれているかという点が重要になります。

「誰に」「何を」「どのように」することで、売上を上げられるかが明確に伝わるようにしましょう。

ポイント2.十分な情報収集をしているか

第三者の意見や市場調査によって、近隣の競合の場所や数、クリニックや医療機関の場所や数、診療科目などについて把握しているかが問われます。

ポイント3.経営に関する自身の弱点を把握し、克服する方法を考えているか

例えば、これまで病院でお勤めだった方が、調剤薬局の経験がないところから地域密着の調剤薬局をやりたいとなると、金融機関から信用を得るのは難しくなる可能性が高くなります。その場合は、調剤薬局の経験があるスタッフを雇用するなど、自身の弱みを克服する方法を考えているのかを問われます。

ポイント4.必要な人材の確保を先々まで考えられているか

どの事業もそうですが、従業員の確保は難しいものです。それを理解して、採用の準備や計画をしているかを見られます。医療事務、薬剤師の人数、雇用の時期をしっかり考えていることを事業計画書などで伝える必要があります。

ポイント5.利害関係の調整がついているか

「競業避止義務」に則って、前に勤めていた調剤薬局等から、スムーズに退職できているのかを証明する必要があります。

ポイント6.家族等の同意があるか

調剤薬局を開業するにあたって家族、身内の同意が得られているか、創業後どの程度協力してもらえそうかなどは、ヒアリングの際に必ず確認がされる内容です。お伝えできる準備をしておきましょう。

金融機関では「事業計画書そのものが独りよがりになっていないか」ということを、非常に心配します。そのため中小企業診断士や公的機関で事業計画の作成支援を活用し、アドバイスを受けた上で事業計画書を書いたことがわかった方が金融機関も貸付がしやすくなります。

金融機関との付き合い方で大事にすべき点は?

金融機関に対しては、定期的に自店舗の状況をお伝えすることをおすすめします。その上で、「こういうふうに利益を出していくから、お金はきちんと返せますよ」という具体的な返済プランについて話をするのが大切です。

いい面も悪い面も、現状を知っていると、金融機関の担当者が支店に帰ってから社内で報告しやすくなるため、資金繰りが本当にまずいとなったときにも、早め早めに状況を報告して相談しておくことで対処してもらえるケースもあります。

思い描く薬局をカタチにするために

経営者として事業を行うためには、根拠をもった資金計画の立案や金融機関との良好な関係性がとても重要です。そのためには、新規患者さんの獲得はもちろん、継続した来局や他の病院からの処方箋獲得といった仕組みをつくる必要があります。

『Musubi』では記入など日々の業務にかかる負荷の削減や患者さん獲得のための支援を行っております。開業直後から『Musubi』を活用している薬局さんも増えています。

まずはお気軽にご相談ください。